高齢等により、自分の財産の管理が難しくなった場合に、その管理を家族や親族にしてもらう方法として後見制度があります。

また、死後の財産の承継について決めておく方法として遺言があります。

家族信託は、生前における財産の管理を家族等に託すとともに、死後の財産の承継についても決めておくことができ、後見と遺言の機能を併せ持った制度といえます。また、本人やご家族等のご希望や実情に応じた柔軟な設計ができるなど、後見や遺言にはないメリットもあることから、最近、注目されて利用が増えてきています。

いわゆる「終活」をお考えの方は、後見や遺言に加えて、信託についても、選択肢の一つとして検討されてはいかがでしょうか。

当法人は、信託の仕組みやメリット・デメリット、後見や遺言との違いなどについて丁寧にご説明し、お客様の最適な選択のために、ご助言、ご提案をさせていただきます。

信託は、どのような場合に利用できる?

高齢者の財産管理をサポートするための信託

信託により、高齢等のため財産管理が難しくなった方が、信頼できる人に財産を託すことができます。

(詳しくはこちら)

円滑な事業承継のための信託

事業承継について何も対策をしないと、経営者の高齢化や死亡等のために、事業が途切れたり、経営権を巡る争いが生じたりすることがあります。

信託により、経営者から後継者に、円滑・円満に事業を引き継ぐことができます。

(詳しくはこちら)

障害者の福祉のための信託

信託により、障害のある子が、親亡き後も幸せな生活が送れるように、信頼できる人に財産を託すことができます。

(詳しくはこちら)

未成年者の養育のための信託

信託により、親亡き後、残された未成年の養育や教育のための資金を、信頼できる人に託すことができます。

未成年の子を遺して親が死亡した場合、その子が相続した財産は親権者又は未成年後見人が管理することになります。

しかし、親権者等よりも信頼できる親族等に、その財産を管理してもらいたいという場合があります。

このような場合、信頼できる親族等を受託者とし、子を受益者として、金銭を信託し、子が成年に達するまで、あるいは大学等を卒業するまで、子の学費や生活費などを給付するという信託を設定することができます。

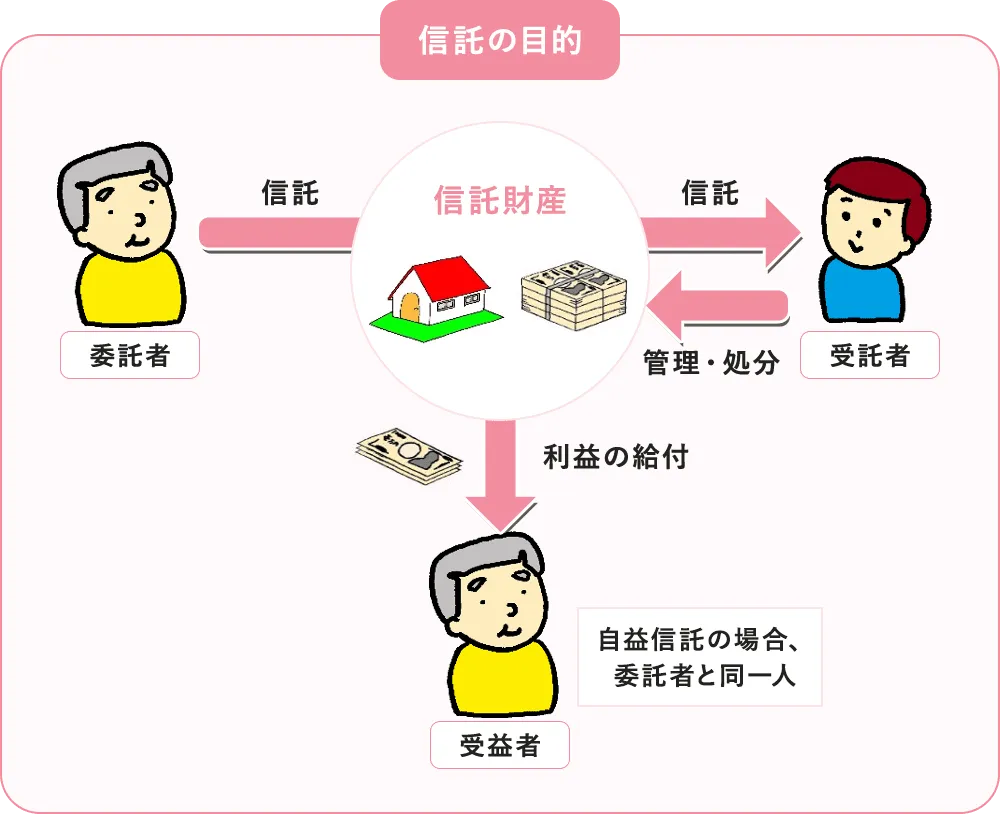

家族信託とは

信託は、自分の財産(信託財産)を信頼できる人に託して、あらかじめ定めた目的(信託の目的)のために、信託財産の管理・処分をしてもらうことです。 自分の財産を託す人を委託者といい、託される人を受託者といいます。その信託によって利益を受ける人を受益者(委託者が受益者になることが多いです。)といいます。

例えば、

①自宅の信託

| 目的 | 委託者Aが、自宅に引き続き安心して住み、将来施設に入居するときは自宅を売却して資金を作る |

| 内容 | 自宅を受託者B(例えば息子)に信託し、Bは、上記目的のために、自宅を適切に維持管理し、必要なときには自宅を売却する |

この場合、委託者であるA自身が受益者になり、Bの行為により利益(自宅に安心して住めること、売却代金を資金として施設に入居できること)を得ることになります。

②賃貸不動産の信託

| 目的 | 委託者Aが、所有する賃貸不動産を適正に管理運用し、その収益をAの生活費等に充てる |

| 内容 |

|

この場合、委託者であるA自身が受益者になり、Bの行為により利益(賃貸不動産の保守管理をしてもらう、生活費や医療費等の支給を受けるなど)を得ることになります。

上記のように委託者自身が受益者になる信託を自益信託といいます(実際にはそのような例が多いです。)。委託者と受益者が別人の場合は、他益信託といいます。

①②いずれの場合も、委託者兼受益者が亡くなったときには、例えば、その配偶者を新たな受益者とすることを定めておくことにより、引き続き配偶者は上記のような利益を得ることができます。また、配偶者も亡くなったときは、信託を終了させて、自宅や賃貸不動産を、例えば息子に帰属させることを定めておくこともできます。

このように、信託は、所有者の死亡に伴う財産の承継という遺言と同様の機能も有しています。

家族信託(民事信託ともいわれます)とは、委託者の家族や親族など、信託銀行や信託会社ではない人が、受託者になる信託のことをいいます。

信託の設定方法としては、次の三つがあります。

- 委託者と受託者との信託契約

- 委託者が遺言によって受託者を指定する遺言信託

- 委託者が自分自身を受託者とする自己信託

そのうち最もよく利用されるのは信託契約なので、以下、信託契約について説明します。

信託財産は、誰の財産になる?

信託された財産の所有名義は委託者から受託者に移ります。そのため、委託者はこれを売却したりすることはできなくなります。 では、受託者の所有物になるのか、というとそうではなく、受託者は受益者のために信託財産を管理するのであり、これを自分のために売却したり、自分の財産と一緒にしたりすることはできません。 結局、信託財産は、実質的には誰の所有物でもなく、信託目的のために設定され、受益者のために管理される特別の財産ということができます。 なお、税務上は、信託財産から利益を受ける受益者を、信託財産の実質的な所有者と捉えて課税することとされています。 信託財産は、受託者が受託者自身の財産(固有財産)とは分別して管理することになります。 分別の方法として、不動産の信託では、委託者から受託者への名義変更(所有権移転登記)のほか、信託財産であることがわかるように信託の登記をする必要があります。 また、金銭の信託では、受託者は、信託のための専用口座に入金して管理し、その収支等を記録する必要があります。

受託者は、どんな仕事をする?

受託者は、信託の目的に従って、受益者のために信託財産の管理・処分を行うことになりますが、具体的にどのような事務を行うかは信託契約の中で定めます。

例えば、

高齢の親(委託者)が、受益者を自分自身として、所有する自宅不動産と金銭(信託財産)を、子(受託者)に信託する場合

- 親が安全・快適に居住できるように、子が同不動産のリフォームや修繕などをする

- 信託された金銭を管理して、生活費を親に渡したり、親の医療費や税金などを支払う

- 親が高齢者施設に入居するための資金が必要になったときに、子が、同不動産を売却したり、担保にして金銭を借り入れる

賃貸不動産を信託した場合

- 受託者が、賃料の受領や新たな賃貸借契約、賃貸不動産の修繕や建替え等をする

- 受託者が受領した賃料等から、賃貸不動産の管理費用等を差し引いて、受益者に渡す

受託者には、どのような義務がある?

受託者は委託者から委託を受けて、受益者のために信託事務を行う立場にあることから、主なものとして次のような義務があります。

- 信託の本旨に従って、善良な管理者の注意(自分の財産を管理する場合よりも高いレベル)をもって事務処理をする義務(信託契約で軽減することもできます。)

- 受益者のため忠実に事務処理を行う義務

- 受益者と利益が相反する行為をしてはならない義務(信託契約で許容された行為や受益者が承認した行為は別です。)

※利益が相反する行為の例:信託財産を、受託者自身が買い取る - 信託財産と、受託者自身の財産(固有財産)を分別して管理する義務

- 信託財産に関する帳簿等の記録を作成する義務

受託者が死亡したときは、どうなる?

受託者が死亡したときに信託が終了する旨を定めることもできますが、受託者の死亡によって当然に信託が終了するわけではありません。

信託契約で、受託者が死亡した場合に、新たに受託者になる人(新受託者)を指定しておくことができます。

その場合、新受託者が信託を引き受けると、新受託者が受託者の地位を引き継いで信託事務を行うことになります。

新受託者が信託を引き受けない場合や、信託契約で新受託者が指定されていない場合は、委託者と受益者の合意により新受託者を選任することができます。

受益者が死亡したときは、どうなる?

受益者が死亡したときに信託が終了する旨を定めることもできますが、受託者の死亡によって当然に信託が終了するわけではありません。

信託契約で、受益者が死亡したときに、他の人が新たに受益権を取得する旨を定めておくことができます。

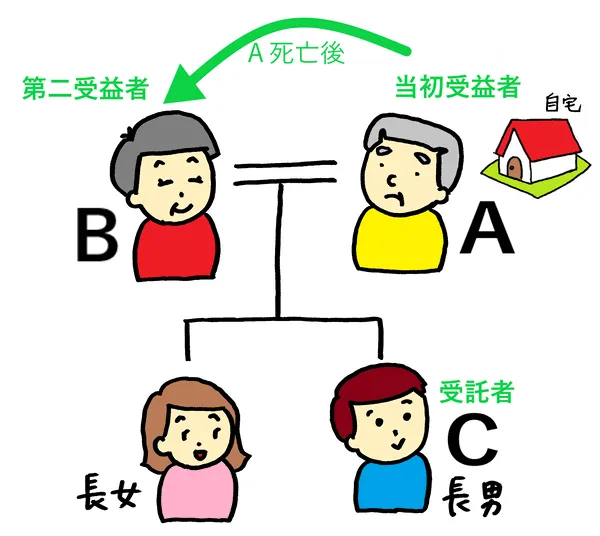

例えば、

夫Aが自宅不動産を、A自身を受益者(当初受益者)として長男Cに信託し、Aの死亡後は、Aの妻Bを新たな受益者(第二受益者)に指定して受益権を取得させ、受託者Cは、引き続き受益者Bのために自宅不動産を管理することを信託契約の中で定めておくことができます。

このような信託は、本人の死亡後に誰に財産を承継させるか(この例では妻Bに承継させること)を決めるという、遺言と同様の機能があることから、遺言代用信託とも言われています。

信託は、いつ終了する?

信託契約で終了事由を定めておくことができます。

例えば、

- 信託の期間を△年△月△日から△年間と定める

- 受益者(複数の場合はその全員)の死亡により終了する

信託契約に定めがなくても、委託者と受益者の合意により信託を終了させることもできます。

信託の終了後、信託財産はどうなる?

信託が終了したときに、残った信託財産を誰に帰属させるかを信託契約で定めておくことができます。

前述の例で、当初受益者である夫と第二受益者である妻が二人とも死亡した時に信託を終了させることとし、

残った信託財産(残余財産)を、例えば、受託者となっていた子に全て帰属させる、あるいは複数の子に均等に帰属させるなどと、 信託契約の中で定めておくことができます。

このように信託は、財産の承継のために利用することができます。

遺言と信託は、どう違う?

信託では、「高齢で財産の管理が十分できないため、財産を子に信託して自分のために管理してもらい、自分の死後はその子にその財産を承継させる」ということができます。 この点、財産を誰に承継させるか定める、遺言と類似しています。 遺言と信託の違いをまとめると、次の通りです。

| 信託 | 遺言 |

| 期間 | |

| 委託者の生前から死後にかけて、 委託者の財産を誰がどのように管理し、また、誰に承継させるかを一体的に決めておくことができます。 |

遺言者の死亡後に、 財産を誰に承継させるかを定めるもの。 生前における財産の管理について定めることはできません。 |

| 後継ぎ遺贈 | |

|

夫Aが、自宅不動産を、 1.A死亡後は妻Bに承継させ 2.B死亡後は、長男Cに承継させたい 場合 |

| 自宅不動産を、A自身を受益者(第1受益者)としてCに信託し、 1.A死亡後は、Bを受益者(第2受益者)とし、 2.B死亡により信託を終了させ、自宅不動産はCに帰属させる という設定が可能 |

①自宅不動産をBに相続させるという遺言は可能ですが、それに加えて、 ②B死亡後はCに相続させるという遺言をすることはできません。 |

| B死亡により信託は終了させず、 Cを受益者(第3受益者)とし、 Cの子Dを新受託者とし、 C死亡により信託を終了させて、自宅不動産はDに帰属させる という設定も可能(受益者連続型信託) |

|

| 対象財産 | |

| 一部の財産について、管理等を託すのが一般的です。 | 所有財産の一部を対象とすることもできますが、 所有財産の全部について書いておくことが一般的です。 |

信託による必要性とメリットのある財産については信託を利用し、その他の財産については遺言を利用することとして、両者を併用することも考えられます。

後見と信託は、どう違う?

後見は、本人が認知症等により判断能力が不十分な場合に、後見人等が、本人の生活や療養看護、財産の管理に関する事務を本人に代わって行う制度です。

任意後見では、あらかじめ本人が後見人になってほしい人を決めます。この点、財産の管理をする人(受託者)を委託者が決める信託と類似しています。

しかし、任意後見と信託には次のような違いがあります。

| 信託 | 任意後見 |

| 信託財産の名義 | |

| 委託者から受託者に移ります。 | 本人(委任者)のまま |

| 当事者が死亡したとき | |

| 委託者(兼受益者)の死亡後も、新たな受益者を定めておくことにより、継続させることができます。 | 委任者の死亡により終了 |

| 当初受託者の死亡後も、新たな受託者を定めておくことにより、継続させることができます。 | 受任者の死亡により終了 |

| 対象財産 | |

| あらかじめ契約で信託財産として定められた財産が対象になります。 ただし、あとで信託財産を追加することができます。 信託された不動産を売却した場合の売却代金や、賃貸した場合の賃料等も信託財産になります。 |

本人の財産のほぼすべてが、管理の対象になることが一般的 |

| 目的、権限 | |

| 信託の目的と、受託者の権限を契約で決めます。 契約の範囲内であれば、受託者の判断で売却等を行うことができます。 |

本人の財産を守ることが目的 後見人は後見監督人等の監督の下にあるため、売却したり、担保に入れたり、賃貸したりすることは容易ではありません。 |

| 身上監護のために必要な契約(入院契約、介護契約、施設入所契約等) | |

| 受託者は、身上監護に当たる行為をすることはできません。 ただし、信託財産の管理・処分として、入院費用や施設入居費用等を受託者が信託財産から支払うことができます。 |

後見人が、身上監護のために必要な契約等もできるように定めておくことが一般的 |

以上のように、後見と信託には類似点もありますが、相違点もあります。それらのメリット・デメリットを踏まえ、本人の財産の状況や家族等の事情等を考慮して、どちらを選択するか、後見と信託を併用する(信託財産以外の財産の管理や、身上監護のための行為は任意後見人が行う)か、などを検討し、最も適切な方法を選択する必要があります。